Eh, eh, para el carro. Antes de que te decepciones según vayas leyendo este artículo y veas que no se cumplen tus expectativas: quizás nos hemos explicado mal con el título. Esta guía, titulada “Modelos para autónomos”, puede que no sea lo que esperabas. Porque no, aquí NO vamos a subastar a Jon Kortajarena o a Andrés Belencoso al mejor postor entre los que estén inscritos en el Régimen Especial de Trabajadores Autónomos (RETA). Ojalá tuviésemos esa suerte. Quizás hasta nos lo quedaríamos nosotros, fíjate lo que te digo…

Pero no.

Con modelos para autónomos nos referimos a los formularios que los trabajadores por cuenta propia utilizamos en nuestro día a día para hacer frente a nuestras obligaciones fiscales. IVA, IRPF y demás. Sí, ese tipo de modelos.

Si no quieres adentrarte en este vasto mundo de números, formularios trimestrales y anuales, y pagos de impuestos, en Xolo te podemos liberar de cualquier tipo de trámite. Estés planeando aceptar nuestra oferta o no, te emplazamos a que le eches un vistazo a esta guía, donde te presentamos todos los modelos que tienes que presentar como autónomo. ¿’Tas ready?

¿Qué obligaciones fiscales tiene un autónomo?

Todos los trabajadores por cuenta propia que cumplamos con la ley —es decir, que estemos dados de alta tanto en la Agencia Tributaria como en la Seguridad Social— tenemos asociadas ciertas obligaciones fiscales. Todos los modelos que deberemos rellenar como autónomos están relacionados con ellas.

Dentro de la fiscalidad para autónomos contamos con diferentes tipos de responsabilidades: hay obligaciones trimestrales, anuales o puntuales; igual que existen procesos relacionados con el IRPF, el IVA, o el alta en autónomos.

A partir del siguiente punto, vamos a utilizar esta última división —la de con qué tipo de impuesto están relacionados— para comenzar a analizar los diferentes modelos. Pero, antes, veamos un poco más en detalle cada uno de estos procesos.

Darse de alta como autónomo

Nuestra aventura en esto de lidiar con los diferentes modelos de la administración (y menuda aventura) comienza en el primer paso de cualquier autónomo: en el momento en el que se da de alta.

Darse de alta como autónomo consta de dos pasos: por un lado, hay que inscribirse en la Agencia Tributaria como trabajador por cuenta propia y, de paso, darse de alta en el Impuesto de Actividades Económicas (IAE). Por otro, hay que acometer el alta en el Régimen Especial de Trabajadores Autónomos, el conocido como RETA.

El IVA

Una vez ya somos autónomos, uno de los dos impuestos con los que más lidiaremos en nuestro día a día será el IVA, el impuesto del valor añadido. El IVA es un tributo indirecto, que grava el consumo y no es progresivo.

Salvo los trabajadores por cuenta propia que lleven a cabo actividades económicas exentas u otras en las que el IVA no se aplica, o que estén en regímenes especiales que no obligan a ello, el resto de autónomos estamos obligados a incluir este impuesto en todas nuestras facturas. Después, cada tres meses tendremos que lidiar con la Agencia Tributaria para rendir cuentas a través de diferentes modelos sobre nuestro IVA repercutido (el porcentaje dedicado a pagar el IVA que debemos incluir en las facturas que emitimos a nuestros clientes) e IVA soportado (la cantidad de dinero destinado al IVA que tenemos que pagar de más en facturas de nuestros proveedores o en las facturas de gasto).

Los tipos del IVA son tres:

- Tipo general (21%): Es el tipo general desde la reforma de 2012, el que tendrás que aplicar siempre y cuando tu actividad no esté exenta o entre en los dos siguientes grupos.

- Tipo reducido (10%): Se aplica sobre los productos básicos: productos alimenticios (siempre que no formen parte del tipo superreducido), servicios de hostelería, vivienda, transporte, productos de higiene femenina, cine, etc.

- Tipo superreducido (4%): Aquí solo entran los productos de primera necesidad como el pan, las verduras, la prensa, los libros, o los medicamentos.

Más información sobre los tipos de IVA.

El IRPF

El otro impuesto que es todo un clásico en la vida del autónomo, y al que casi ve más que a sus hijos, pareja, o equipo de fútbol favorito, es el IRPF: el impuesto sobre la renta de las personas físicas.

A diferencia del IVA, el IRPF es un impuesto progresivo (paga más el que más tiene) y directo (se cobra directamente de las rentas de cada persona). En un aspecto en el que sí funciona de igual manera que el IVA, es en el de que el IRPF también es un impuesto con el que debemos rendir cuentas tanto trimestral, como anualmente y éste irá en función del epígrafe de IAE y el tipo de clientes.

¿Qué modelos tiene que presentar un autónomo para darse de alta en Hacienda y la Seguridad Social?

Una vez hemos visto de forma resumida las obligaciones que tiene un autónomo, comencemos con los modelos.... Y empecemos por los necesarios para el primer paso, el de darse como autónomo en la Agencia Tributaria y en la Seguridad Social.

Modelo 036

El modelo 036 es el clásico en nuestra vida de autónomos, una especie de primera cita con la Agencia Tributaria 💘, que esperemos que dure muchos años. Una de esas relaciones para toda la vida, como la de Monica y Chandler en Friends (qué bonito el reencuentro, by the way) .

Con el modelo 036 le daremos a la Agencia Tributaria nuestra dirección fiscal y de actividad, las obligaciones fiscales que vamos a tener trimestralmente y la activdad que vamos a realizar. A cambio, Hacienda nos dará de alta como autónomos y en el IAE, el impuesto de actividades económicas.

Modelo 037

El modelo 037, aunque desaparecerá en febrero de 2025, es una versión simplificada del modelo 036 para hacer básicamente lo mismo: darnos de alta como autónomos en Hacienda y en el IAE. Por seguir con el ejemplo de las relaciones sentimentales, digamos que sería una primera cita más sencilla, como un encuentro de Tinder para estrenarse como autónomo.

Muchos se quieren subir a este bote, claro. Pero sucede que el modelo 037 solo lo pueden utilizar las personas físicas que cumplan determinadas condiciones. Dichas condiciones son las siguientes:

- No actuar a través de un representante en tu relación con la administración. O sea, que si decides quedarte con nosotros y vivir el amor de verdad y no el de estos tiempos líquidos de Tinder, como diría Zygmunt Bauman, presentaremos el modelo 036 por ti.

- Tu domicilio fiscal y el administrativo deben ser los mismos.

- No puedes estar en un régimen especial del IVA.

-

No se puede solicitar el alta en el registro de operadores intracomunitarios

- Y no vas a abrir una empresa.

Modelo TA0521

A diferencia de los dos anteriores, el modelo 036 y 037, que se deben entregar en la Agencia Tributaria, el modelo TA0521 es con el que nos daremos de alta en la Seguridad Social.

En principio, siempre y cuando seas uno de esos freelance que tanto se estilan últimamente, de los que no tenemos empleados, oficina propia, ni una empresa que facture barbaridades de dinero, lo más probable es que el modelo TA0521 sea el último que tengas que tramitar fuera de la Agencia Tributaria.

A partir de aquí, todo tiene que ver con nuestra querida Hacienda.

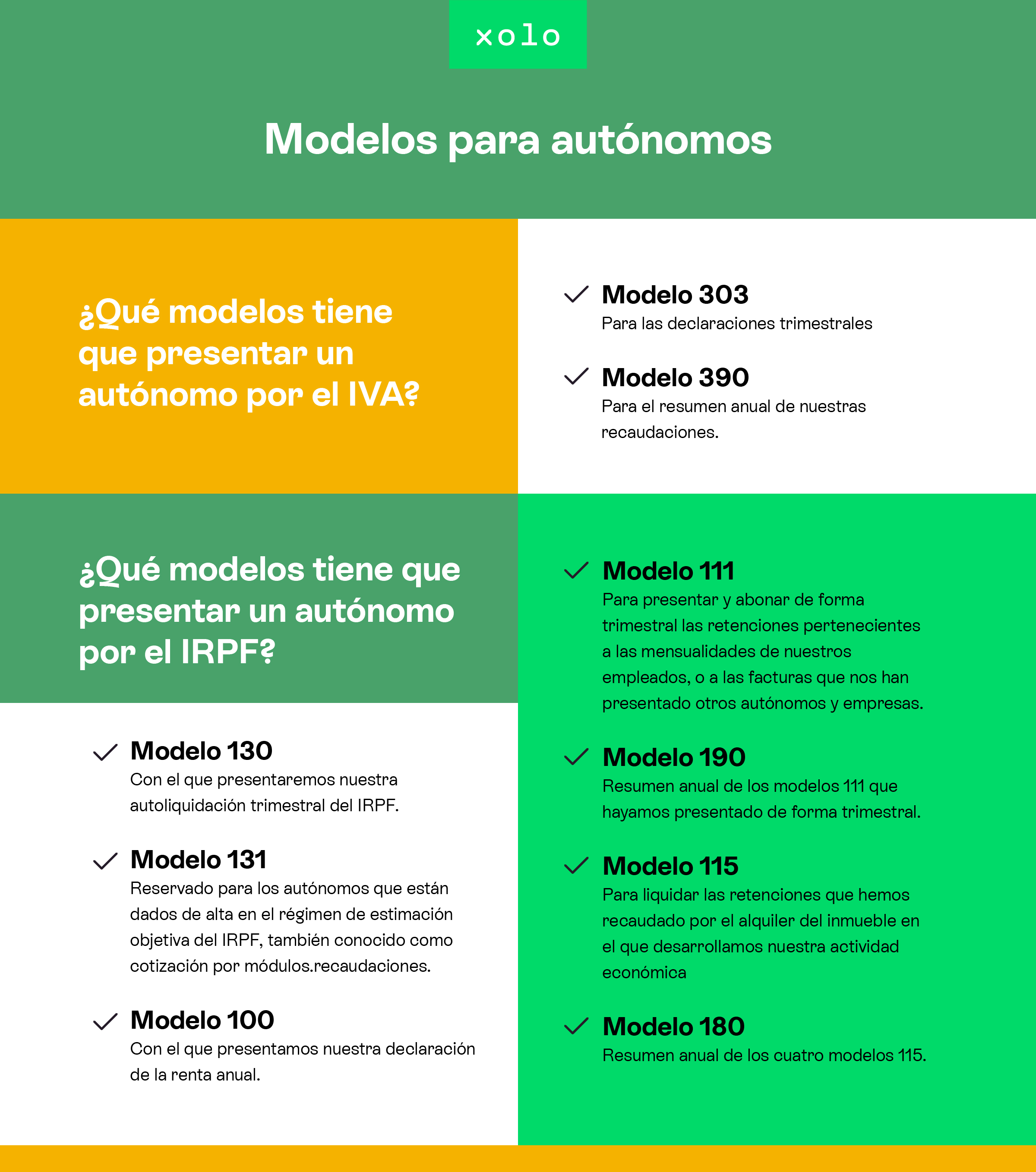

¿Qué modelos tiene que presentar un autónomo por el IVA?

Hay ciertos trabajadores autónomos que no tienen que lidiar con eso del IVA, a causa de la actividad económica que realizan. Por ejemplo, médicos, profesores, profesionales del sector de seguros… todos ellos están exentos de presentar los principales modelos relativos al impuesto sobre el valor añadido

Sin embargo, al resto nos toca pringar. Y lo haremos a través, principalmente, de tres modelos: el modelo 303, para las declaraciones trimestrales; el modelo 349, para las operaciones intracomunitarias que hemos realizado durante el trimestre y el modelo 390, para el resumen anual de nuestras recaudaciones.

Modelo 303

Si vuestros padres o abuelos estudiaron en España hace 50 o 60 años, en las épocas de la dictadura, seguro que más de una vez os hicieron el comentario viejuno por excelencia: “En aquellos tiempos tenías que saberte la lista de los reyes godos, y ahora, ahora nada, ni estudiáis ni nada”.

Aquello de los reyes godos debía ser el pan de cada día, las palabras que todo el mundo sabía recitar de carrerilla: algo así como la tabla del siete, o las canciones de Estopa. Pues bien, el modelo 303 es eso mismo, solo que para los trabajadores por cuenta propia.

El modelo 303 será con el que presentaremos la autoliquidación trimestral del IVA. Es decir, con él le abonaremos a la Agencia Tributaria (o ella nos lo irá compensando a nosotros, ojo) la diferencia entre el IVA repercutido y el IVA soportado. Recuerda que sólo se puede solicitar la devolución del IVA en el cuarto trimestre del año.

Modelo 349

Este es un modelo informativo, el cual únicamente se presenta si durante el trimestre hemos realizado operaciones intracomunitarias, es decir, con clientes o proveedores que ambos estemos dados de alta como operadores intracomunitarios.

El modelo 349 solo debe preocupar a los trabajadores por cuenta propia que lleven a cabo operaciones intracomunitarias. En principio, se presenta de forma trimestral y anual, aunque si tienes operaciones de más de 50.000 € durante un trimestre (parabéns, zorionak, felicitats y felicidades de todas las formas que se puede decir, si es tu caso 👏), también deberás hacer una presentación mensual.

Modelo 390

Por su parte, el modelo 390 es el resumen anual de los cuatro modelos 303 que hemos hecho durante el año. Es un documento meramente informativo y, sin embargo, es obligatorio.

En cierto sentido, el modelo 390 es como esos vídeos resumen del año que todas las cadenas de televisión emiten, todos sabemos que no valen para nada y, sin embargo, todos acabamos viendo antes de la cena de Nochevieja 🍇.

¿Qué modelos tiene que presentar un autónomo por el IRPF?

La cosa se complica cuando toca hablar del otro impuesto por excelencia en las vidas de los autónomos: el impuesto a la renta de las personas físicas. En el caso del IRPF no tenemos solo dos modelos, sino hasta siete formularios diferentes. Dependiendo de nuestra situación, tendremos que utilizar unos u otros.

Modelo 130

El modelo 130 es el equivalente al modelo 303 del IVA: el formulario con el que presentaremos nuestra autoliquidación trimestral del IRPF. La cantidad que debemos abonar en concepto de retenciones para el IRPF es el 20% de los beneficios de nuestra actividad.

Pongamos de ejemplo a Laia, que es diseñadora de webs freelance 💻. Resulta que Laia ha ganado 5000€ en el segundo trimestre de 2024. Pero, a la vez, se ha comprado un ordenador de segunda mano, que le ha costado 800€. Y gasta mensualmente 10€ de suscripción a un programa de diseño. Así como el alquiler de su coworking, que en Barcelona, ya se sabe, es carillo: 250€.

Pues bien, los beneficios de su actividad se calcularán de la siguiente manera: 5000 - (800 + 10x3 + 250x3) = 3420€.

Con el modelo 130 del trimestre en cuestión, Laia tendría que pagar un 20% de dichos 3420€ tras restar la cantidad ya abonada previamente en las retenciones de las facturas emitidas.

Modelo 131

El modelo 131 es otro de los formularios que regulan la autoliquidación trimestral del IRPF. Sin embargo, el modelo 131 está reservado para los autónomos que están dados de alta en el régimen de estimación objetiva del IRPF, también conocido como cotización por módulos.

Aunque lo hemos tratado con mayor profundidad en la guía sobre el IRPF del autónomo, el régimen de estimación objetiva del IRPF lo que hace es simplificar la gestión fiscal y contable. Para inscribirte en dicho régimen debes llevar a cabo tus actividades económicas en sectores concretos —comercio minorista, hostelería, materiales de construcción, belleza y cuidados, o talleres de automóviles— y no superar los 250.000 euros de ingresos anuales si facturas a particulares o 125.000 euros si facturas a empresas.

Si ese es tu caso, el modelo 131 sustituirá al modelo 130 como tu acompañante trimestral.

Modelo 100

Como la final de la Champions League del IRPF, el modelo 100 es el formulario con el que presentamos nuestra declaración de la renta anual.

El modelo 100 es una recopilación de todo lo que hemos ido presentando como autónomos a través de los modelos 130 y 131, además del resto de rendimientos que hayamos percibido durante el ejercicio fiscal (dividendos, ganancias patrimoniales...). Será con él que nos juguemos la suerte de si nuestra declaración de la renta sale a pagar, o a que nos devuelvan.

La fecha límite para su entrega suele estar en torno al 30 de junio del año siguiente al ejercicio en cuestión. Es decir, la fecha límite para la declaración de la renta de 2024 es el 30 de junio de 2025.

Modelo 111

El modelo 111 es el que utilizamos para presentar y abonar de forma trimestral las retenciones pertenecientes a las mensualidades de nuestros empleados, o a las facturas que nos han presentado otros autónomos y empresas.

Si no tenemos empleado alguno, el modelo 111 sólo se utilizará cuando llevemos a cabo la subcontratación de algún servicio profesional.

Modelo 190

Todos los modelos trimestrales tienen su resumen de fin de curso, y el modelo 190 es el resumen anual de los modelos 111 que hayamos presentado de forma trimestral. En él se indican los datos de los proveedores por las facturas recibidas con retención y que han sido pagadas mediante los modelos 111.

Modelo 115

El modelo 115 sigue la lógica del modelo 111, salvo por un pequeño matiz.

Hemos dicho que el modelo 111 era el utilizado para “presentar y abonar de forma trimestral las retenciones pertenecientes a las mensualidades de nuestros empleados, o a las facturas que nos han presentado otros autónomos y empresas”, ¿cierto?

Pues bien, el modelo 115 es exactamente lo mismo, solo que lo utilizamos para liquidar las retenciones que hemos recaudado por el alquiler del inmueble en el que desarrollamos nuestra actividad económica. Si no pagas alquiler alguno por oficinas o coworkings y, como muchos, trabajas desde casa, eres doblemente afortunada o afortunado: no tienes que rellenar el modelo 115 y, más importante aún, te puedes permitir el lujo de trabajar en pijama.

Modelo 180

El modelo 180 es un resumen anual de los cuatro modelos 115 que hayamos presentado cada trimestre.

Otros modelos de impuestos para autónomos

Como con las personas, con los modelos para autónomos también ocurre que algunos son un poco especialitos. Te los presentamos:

Modelo 347

El modelo 347 es un formulario que se presenta una vez al año, normalmente durante el mes de febrero, y con el que se resumen las operaciones llevadas a cabo con clientes o proveedores con los que se hayan acumulado 3.005,06€ durante el año en cuestión. No se declaran todas las operaciones, solo aquellas sin retención y no han estado declaradas en ningún otro formulario (por ejemplo, el modelo 349).

Modelo 349

El modelo 349 solo debe preocupar a los trabajadores por cuenta propia que lleven a cabo operaciones intracomunitarias. En principio, se presenta de forma trimestral y anual, aunque si tienes operaciones de más de 50.000 € durante un trimestre (parabéns, zorionak, felicitats y felicidades de todas las formas que se puede decir, si es tu caso 👏), también deberás hacer una presentación mensual.

Modelo 309

El modelo 309 es con el que los autónomos exentos de IVA presentan una compra intracomunitaria o una importación para liquidar el IVA. Es una liquidación no periódica, es decir, solo se presenta cuando en el trimestre ha habido este tipo de operaciones. De ahí que se le conozca como liquidación no periódica.

Modelo 210

Se trata del modelo para presentar el impuesto de la renta de no residentes. En resumidas cuentas, puede suceder que alguien que tenga una actividad económica en alta en España, no sea residente fiscal en algún ejercicio en concreto (normalmente sucede cuando se trata de alguien que viene o se va del territorio). Existen unos criterios en la norma del IRPF para determinar cuando se es residente fiscal. Antes de determinar si tienes o no que presentar este modelo, te recomendamos que te pongas en contacto con los especialistas en Xolo.

Modelo 151

Este es el modelo de la declaración de la renta para las personas que se encuentren bajo el régimen de impatriados, la conocida como Ley Beckham.

Puedes amplicar la información sobre este régimen aquí.

Conclusión

A ver, echemos cuentas a todos los modelos para autónomos que hemos conocido en esta guía: tres para darse de alta como autónomo, dos para el pago del IVA, siete para el IRPF y tres especialitos. Nada mal: un total de 15 formularios diferentes.

Si 15 modelos para autónomo se te hacen demasiado y prefieres bajar el número a, no sé, unos cero, date de alta con Xolo y nosotros llevaremos todo tu papeleo como trabajador por cuenta propia la mar de contentos 💪

Sobre Xolo

Xolo es mucho más que una gestoría digital. Ayudamos a los freelance con el papeleo para que puedan dedicar su tiempo a hacer crecer su negocio. Ofrecemos soluciones de facturación, contabilidad y fiscalidad para escalar la revolución freelance y del futuro del trabajo.